RFB esclarece dúvidas sobre dedução previdenciária dos primeiros 15 dias de afastamento do empregado nos casos de Covid-19

O Ministério da Economia, por meio da Secretaria Especial da Receita Federal do Brasil, publicou a Solução de Consulta n.º 148, de 21 de dezembro de 2020 (DOU de 28.12.2020, seção 1, pág. 161), onde, em interpretação dos arts. 5º e 6º da Lei n° 13.982/2020 e § 3º do art. 60 da Lei n.º 8.213/91, esclarece que as empresas podem deduzir do repasse das contribuições à previdência social o salário integral, até o limite máximo do salário de contribuição, pago proporcionalmente ao período de até 15 (quinze) dias de afastamento do empregado em razão de contaminação por coronavírus, durante o período de 3 (três) meses, contado a partir de 2 de abril de 2020, desde que tenha sido concedido benefício de auxílio-doença ao empregado.

Isso significa que os casos de afastamento de empregado por covid-19, nas condições estabelecidas na citada legislação, inferior a 16 dias e que não geram o benefício de auxílio-doença, não ensejarão a dedução do valor pago pela empresa ao empregado proporcional aos 15 primeiros dias de afastamento, devendo este encargo ser suportado pelo empregador.

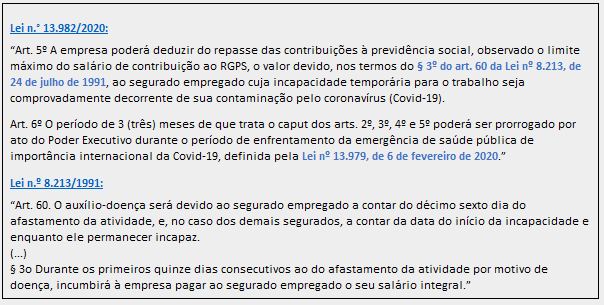

Eis o teor dos dispositivos legais objeto da consulta:

Leia aqui o inteiro teor da Solução de Consulta Cosit n.º 148, de 21 de dezembro de 2020.

Saiba mais sobre a citada dedução do repasse de contribuição previdenciária no portal Conexão Trabalho da CNI.

Fonte: CNI